はじめましてT-アレックスです。

このブログでは、社会人が働きながら税理士試験を合格するための情報をお伝えします。

今回は、働きながら税理士試験を合格するための目標年数と撤退ポイントのお話です。

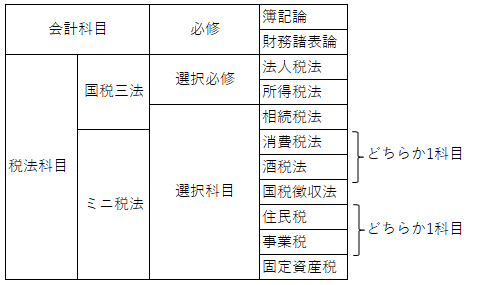

1. 試験科目の概要

まずは、税理士試験の受験科目です。

2. 合格までの目標年数

働きながら税理士試験を合格するための目標年数は最短4年、通常5年です。

受験専念組では3年で5科目合格している人もいますが、働きながら合格した人は少なくとも4-5年は掛かっています。5年でも相当珍しく自慢できるレベルです。現実的には官報合格までに8年程度を要し10年以上掛かる人も多数います。

働きながら4年で合格するためには、1年目で簿記論と財務諸表論を合格し、その後1年に1科目税法を合格する必要があります。1年目で2科目合格ができなかった場合、1年計画が後ずれして5年で官報合格が目標となります。

1年1科目というと簡単そうに見えますが、働きながら確実に1年1科目合格するのはかなり難しいです。

3. 短期合格が難しい理由

働きながらの短期合格が難しい理由について考えてみます。

- 試験の量が多く内容が難しい

- 受験者のレベルが高い

- 合格率が低い

上記のような税理士試験の一般的な特徴以外にもいくつかの理由があると思います。

(1) 科目による難易度・勉強法が異なる

会計科目と税法科目で勉強内容が異なったり、税法科目でも国税三法とミニ税法で質・量・受験者のレベルが異なり、1科目合格したとしても必ずしも次の科目の合格のためのノウハウが十分に獲得できたとは言えません。

例えば、会計科目を合格したとしてもその経験だけでは税法の必修科目(法人税法又は所得税法)を合格するノウハウは十分ではありません。理論の精度や理論と計算のバランスなどは、新たに経験を積まないとノウハウが獲得できず短期合格への妨げとなっています。また、法人税法や所得税法に合格したとしても、必ずしもミニ税法に合格できるかというとそうでもありません。むしろ、量に反してミニ税法の方が合格が難しかったりもします。

(2) モチベーションの維持が難しい

税理士試験は科目合格制のため働きながら資格取得をすることが可能ですが、科目合格制ゆえに試験が長期化しがちです。順調に合格科目を積み上げているときはモチベーションが維持できますが。1科目も合格できなかったときや2年連続で同一科目が不合格となったときなどはモチベーションが低下します。

私も2年連続不合格となったときはモチベーションが低下し翌年は受験しませんでした。

(3) 環境の変化

社会人は仕事や家庭生活を疎かにすることはできません。税理士試験は最低4-5年の長期戦で、受験期間中に異動・転勤・転職などの仕事や結婚・子育て・介護など家庭環境の変化が不可避で職場や家族の協力が不可欠です。たとえ、協力が得られたとしても状況によっては十分な勉強時間を確保することが困難となり、勉強を中断せざるを得ないこともあります。私も仕事が忙しかったり転職した年は十分な勉強時間が確保できず、受験をしません(できません)でした。

4. 税理士試験からの撤退ポイント

社会人が税理士試験を合格するためには長期戦を覚悟する必要があります。5科目合格までの合格率は国税庁の公表する受験者数(実日数)と5科目目到達者数から推定すると2.0%-2.5%程度と推定されます。

貴重な時間を浪費しないため、私の考える税理士試験からの撤退ポイントを書きます。

(1) 簿記2級を3カ月以内に合格できなかった場合

税理士試験を受験する前に簿記2級を取得した方がいいです。簿記2級は3カ月あれば合格できます。仕事や家庭、当日の体調など様々な事情があったとしても簿記2級を3カ月かつ1回で合格できなければ、その後の税理士試験の勉強に耐えることができるとは思えません。適性がないか勉強時間を作れないか理由は様々と思いますが、別の人生を考えましょう。

(2) 1年目に簿記論と財務諸表論を同時受験できなかった場合又は両方とも不合格だった場合

税理士試験を受ける場合、1年間は簿記論と財務諸表論を受けるのが基本的な受験パターンです。会計科目は税理士試験の入門編といえる科目です。財務諸表論の計算は簿記論の計算でほぼカバーでき同時受験には相乗効果があります。また、理論と計算を両方こなすという意味でも同時受験は税法の勉強につながります。そのため、簿記論と財務諸表論の2科目を勉強できないのであれば、税法の勉強も難しく短期合格も遠ざかりますので、税理士試験からの撤退をお勧めします。

1年目に簿記論と財務諸表論のどちらも合格できなかった場合には、会計科目だけでなく税法の合格までの道のりは長く、5科目合格までの長期化は必至なため、この時点での撤退をお勧めします。

今回はここまでです。

よろしくお願いします。