こんにちは、T-アレックスです。

このブログでは、社会人が働きながら税理士試験を合格するための情報をお伝えします。

今回は消費税の学習のポイントについてのお話です。

1. 消費税の特徴

消費税が他の税法と異なる特徴についてまずは書きたいと思います。

(1) 歴史が浅く影響の大きな改正が多い

消費税は1989年(平成元年)に導入されています。導入後既に30年以上経過していますが他の税法と比べると歴史が浅く、公平な課税等の観点から税額計算や手続の改正が継続して行われています。この10年をみても、軽減税率、高額特定資産の仕入れ等、特定資産の譲渡等、免税事業者・簡易課税の要件の見直しなど、計算にも理論にも大きな影響がある改正が何度も行われています。

(2) 年々試験が難化

消費税の制度自体が年を経過するごとに複雑になっています。税理士試験の学習範囲も年々が広がってきており内容も難化しています。理論の題数では40題程度と法人税の1/3、相続税の2/3程度となっていますが、内容からはミニ税法ではないと思います。各予備校の講義では国税三法は週2回の講義で、消費税は週1回となっているようですが、もはや週1回では厳しい分量ではないかと思います。

10年前であれば、年明けからの学習でも合格レベルに達することができたかもしれませんが、現在の消費税の内容・分量では9月から学習しないと8月の本番に間に合わないと思います。

今と昔の消費税は違いますので、大昔に受験した人の意見を真に受けてはいけません。

今後も、制度の複雑化は止まりませんので、とにかく早く合格することをお勧めします。

2. 試験の概要

(1) 問題構成

消費税は、大問二問で、第一問が理論で2問、第二問が計算、配点は第一問の問1と問2で合計50点(内訳は非公開)、第二問50点と毎年決まった問題構成となっています。

(2) 第一問(理論)

第一問は理論です。2問に分かれており、1問は取引区分に関する問題が小問形式で出題されます。もう1問は、規定のべた書き、届出関連や記載事項など計算問題とは結び付かない問題が多く出題されています。

(3) 第二問(計算)

事例に即して消費税額を解答する問題が毎年出題されます。原則課税と簡易課税の2問形式となることも多いです。

3. 難易度

(1) 学習量

法人税 と同様に予備校の標準学習時間と理論の題数で比較してみます。

・予備校の標準学習時間

簿記論・財務諸表論:450時間

法人税・所得税:600時間

相続税:450時間

消費税:350時間

・理論の題数

法人税:125題

相続税:65題

消費税:40題

理論の題数は少ないのですが理論間の関係が複雑で難しいことや計算の量がそれなりにあることを考えると、消費税の学習量は法人税・所得税の6-7割程度と思います。

(2) 合格率

合格率は11-13%のことが多く他の科目と同レベルです。

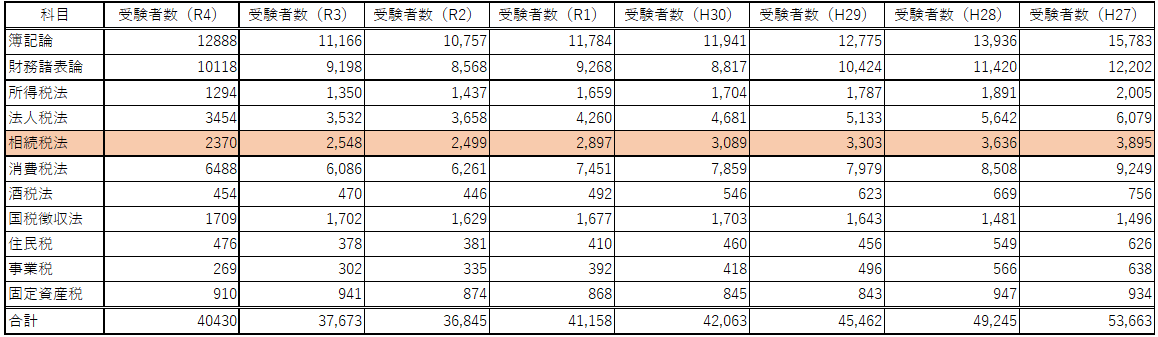

(3) 受験者数と受験者のレベル

消費税は、会計科目に次いで受験者数が多い科目となっています。

消費税は、法人税・所得税の次に選択するか、会計科目の次に最初の税法科目に選択する人が多いようです。また、大学院免除の受験生が選択することも多いようです。税法初学者が相当数いるため会計科目ほどではありませんが受験生のレベルはそれほど高くはなく中程度と思います。

(4) 合格可能性

消費税は年々難化していますが、受験者の絶対数が多く、受験生のレベルが中程度であることから、他のミニ税法と異なりワンミスが致命傷になるようなことがありません。また、試験問題もオーソドックスなものが多く成績上位者から順当に合格する科目と思います。

ミニ税法と思わずに、1年間しっかりと学習すれば合格レベルに達することができると思います。

4. 何科目目に受験するか

消費税は実務に直結する科目と言われており、分量・難易度も全科目の中でも中程度であることから、全受験生が受験すべき科目といえます。

では、何科目目に受験すべきでしょうか?

消費税の合格だけを考えるのであれば、法人税・所得税の学習の後の方が良いと思います。理論学習や理論の計算のバランスについてのノウハウが既にあり、初学者に対しては大きなアドバンテージとなります。分量が法人税・所得税より少ないので、油断しなければ早期に合格レベルに達することができると思います。

一方で、法人税で書いた通り官報合格までのトータルのスケジュールが考えた場合には、簿記論・財務諸表路の本番の出来次第で税法の1科目目に選択するのも良いと思います。税法の1科目目はどの科目を選択しても理論学習の経験値がなく厳しく、税法学習経験者と比べる不利な面もありますが、消費税は初学者も多いので上位10%に入ることは十分可能と思います。

5. 合格への戦略

(1) 理論問題の傾向と学習方法

消費税の理論問題では1問は取引区分に関する小問形式の事例問題が出題されます。事例問題に対応するためには、まずは計算と結び付けて理論を覚え、その後、事例に即して簡潔に解答できるよう答練や応用理論問題集を用いて訓練します。消費税の事例問題は法人税ほど難しくはないので、合格するためには高得点が必要となります。

事例問題の学習についてはこちらを参照してください。

理論問題のもう一問は個別理論となることが多いです。個別理論のべた書きで対応できる問題もありますが、届出関連や納税義務など横断的な問題も出題されます。届出関連、帳簿や請求書等の記載事項などは必ずしも計算とは結び付きませんので別途暗記する必要があります。

私は、計算とリンクして学習できる事例問題や横断的な論点は考える問題として結構学習が楽しかったと記憶しています。一方で、帳簿の記載事項(氏名、年月日、内容、対価の額)などは何のために暗記が必要か理解不能で苦痛でした。(そもそも氏名、取引日、取引内容、対価の額などは帳簿や請求書に記載するのは常識の範疇で、試験で暗記させる必要があるでしょうか??)

なお、消費税の理論は題数こそ少ないものの、覚えにくいと思います。

例)「○○があった日の属する事業年度開始の日の2年前の日の前日から1年を経過する日までの間に終了した各事業年度」

法律的な正確性を追求するとこのような文章になるのだと思いますが、一般的には見慣れない日本語の使い方と思います。

(2) 計算問題の傾向と学習方法

計算問題は事例形式で税額計算を行う総合問題が出題されます。原則課税と簡易課税の両方の問題が出題されることも多いので、原則課税にヤマを張ることはできません。

問題量は多いのでスピード勝負となります。できる限り機械的に解答できるよう計算パターンを完全に習得する必要があります。個々の処理を正確かつ素早く行い、標準的な問題を確実に正解して得点を積み上げます。最終値は合いませんので気にする必要はありません。計算問題へのアプローチは簿記論や法人税の第三問と同じです。合格ラインは予備校の配点で35-40点といったところです。

(3) 問題量と時間配分

消費税の本番の問題量は理論の解答量によりますが、合格レベルに達していればぎりぎり最後まで解答できます。合格者は見直しの時間まではないとしても、最後まで問題を解き終えているようです。

時間配分は理論45-60分、計算60-75分というのが標準的です。理論の分量によって時間配分が変わります。理論⇒計算の順で解く人が多いようです。計算の問題量が多く(特に2問構成となっている場合)それなりの得点(35-40点)が必要ですので、できる限り計算に使える時間を多く確保しなければなりません。

理論では定番の事例問題を素早く解答することと、べた書きの問題を書きすぎないことが重要と思います。答練を通じて時間配分を習得しましょう。

(4) 他のミニ税法と比べた消費税の難しさ

① 中小事業者に係る制度が難解

消費税では、中小事業者の担税力や事務処理能力等に配慮して、事業者免税制度や簡易課税制度などの特例制度が設けられています。こうした中小事業者向けの特例制度を巡っては、恣意的な制度選択を通じた租税回避的な行為が問題となり様々な改正が行われております。

その結果、課税事業者・免税事業者の判定、課税事業者や簡易課税の選択/選択不適用の届出の要件などが複雑となっています。計算にも関連し、また、複数年の影響を考えなければなりません。他のミニ税法とは制度の複雑さが段違いで、理解に時間がかかると思います。

② 計算量

消費税の計算では、取引区分が重要で計算の7-8割を占めるといっても過言ではありません。各取引を区分(課税(10%、8%))、免税、非課税、課税対象外)に区分するですが、基本的に事業者が行った取引全てを区分する必要があります。様々な取引があるので取扱通達の数も多く、取引ごとの膨大な処理を覚える必要があります。計算量の多さは他のミニ税法とは比較にならず、国税三法並と思った方がいいです。

消費税は、もはやミニ税法ではないと思います。年々難化していきますので早期に合格するよう頑張りましょう。

今回はここまでとなります。

よろしくお願いします。